L’obtention d’un crédit immobilier est une étape cruciale dans le processus d’achat d’un bien. Une fois l’offre de prêt acceptée, la question du déblocage des fonds devient centrale pour les futurs propriétaires. Ce moment tant attendu marque le point culminant de nombreuses démarches administratives et financières. Comprendre les délais et les étapes du déblocage des fonds est essentiel pour planifier efficacement son projet immobilier et éviter les mauvaises surprises. Que vous achetiez dans l’ancien ou le neuf, les mécanismes en jeu peuvent varier et influencer significativement le temps nécessaire avant de recevoir les clés de votre nouveau logement.

Processus de déblocage des fonds d’un prêt immobilier

Le déblocage des fonds d’un prêt immobilier est l’étape finale du processus d’emprunt, marquant le moment où la banque met à disposition le montant accordé pour l’achat du bien. Cette opération financière est cruciale car elle permet de concrétiser la transaction immobilière. Cependant, elle ne se fait pas du jour au lendemain et suit un protocole bien défini.

Tout d’abord, l’emprunteur doit avoir accepté l’offre de prêt proposée par la banque. Cette acceptation déclenche une série d’actions de la part de l’établissement prêteur. La banque va alors préparer le virement des fonds, qui sera généralement effectué directement sur le compte du notaire chargé de la transaction. Ce dernier jouera un rôle d’intermédiaire, assurant la sécurité de l’opération pour toutes les parties impliquées.

Il est important de noter que le déblocage des fonds n’est pas synonyme de mise à disposition immédiate de l’argent pour l’acheteur. En effet, le notaire conserve les fonds jusqu’à la signature de l’acte authentique de vente. C’est seulement à ce moment-là que l’argent sera effectivement transmis au vendeur, finalisant ainsi la transaction immobilière.

Délais légaux et réglementaires pour le déblocage

Les délais de déblocage des fonds d’un crédit immobilier sont encadrés par plusieurs dispositions légales et réglementaires. Ces règles visent à protéger les intérêts de l’emprunteur tout en assurant la sécurité juridique de la transaction. Comprendre ces délais est essentiel pour anticiper correctement les différentes étapes de son projet immobilier.

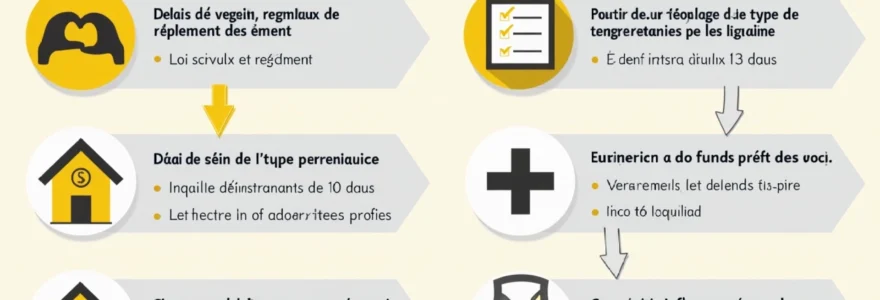

Loi scrivener et délai de rétractation de 10 jours

La loi Scrivener, votée en 1979, est un pilier de la protection des emprunteurs en France. Elle impose un délai de réflexion obligatoire de 10 jours calendaires après réception de l’offre de prêt. Pendant cette période, l’emprunteur ne peut pas accepter l’offre, même s’il le souhaite. Ce temps de réflexion permet d’examiner en détail les conditions du prêt et de comparer éventuellement avec d’autres propositions. Ce n’est qu’à l’expiration de ce délai que l’emprunteur peut retourner l’offre signée à la banque, déclenchant ainsi le processus de déblocage des fonds.

Délai d’instruction bancaire post-signature

Une fois l’offre de prêt acceptée et renvoyée à la banque, celle-ci entame une phase d’instruction finale du dossier. Ce délai peut varier selon les établissements et la complexité du dossier, mais il s’étend généralement de 5 à 15 jours ouvrés. Durant cette période, la banque vérifie une dernière fois tous les éléments du dossier, prépare les documents nécessaires au déblocage des fonds et effectue les démarches administratives internes.

Impact du type de bien (neuf vs ancien) sur les délais

Le type de bien immobilier acheté influence significativement les délais de déblocage des fonds. Pour un bien ancien, le déblocage se fait généralement en une seule fois, juste avant la signature de l’acte authentique chez le notaire. En revanche, pour un bien neuf, notamment dans le cadre d’une Vente en l’État Futur d’Achèvement (VEFA), le déblocage des fonds s’effectue par tranches, suivant l’avancement des travaux. Cette particularité peut allonger considérablement le processus global de déblocage, s’étalant parfois sur plusieurs mois, voire années, en fonction du calendrier de construction.

Cas particulier des prêts à taux zéro (PTZ)

Les prêts à taux zéro (PTZ) sont soumis à des règles spécifiques en matière de déblocage des fonds. Ces prêts, destinés à faciliter l’accession à la propriété pour les primo-accédants, peuvent avoir des délais de déblocage plus longs. En effet, les organismes prêteurs doivent souvent attendre la validation définitive de l’éligibilité du dossier par les autorités compétentes avant de procéder au déblocage. Ce processus peut ajouter plusieurs semaines au délai global, nécessitant une anticipation accrue de la part des emprunteurs.

Étapes clés du déblocage des fonds

Le déblocage des fonds d’un crédit immobilier suit un parcours jalonné d’étapes cruciales. Chacune de ces étapes requiert une attention particulière et peut influencer le timing global de l’opération. Comprendre ces étapes permet aux emprunteurs de mieux se préparer et d’agir de manière proactive pour optimiser les délais.

Signature de l’offre de prêt chez le notaire

La signature de l’offre de prêt chez le notaire marque le début concret du processus de déblocage. Lors de cette étape, l’emprunteur officialise son engagement envers la banque. Le notaire, garant de la légalité de la transaction, vérifie que toutes les conditions sont remplies et que l’emprunteur a pleinement conscience des termes du contrat. Cette signature est un prérequis indispensable au déblocage des fonds et peut intervenir plusieurs jours avant la signature de l’acte authentique de vente.

Versement des fonds propres par l’emprunteur

Avant que la banque ne procède au déblocage de son prêt, l’emprunteur doit généralement verser ses fonds propres sur le compte du notaire. Ce versement, qui correspond à l’apport personnel, est une étape cruciale car il démontre la capacité financière de l’acheteur et sa bonne foi dans la transaction. Le délai de ce versement peut varier, mais il est recommandé de l’effectuer au moins une semaine avant la date prévue pour la signature de l’acte authentique.

Déblocage progressif pour les constructions neuves

Dans le cas d’une construction neuve ou d’un achat en VEFA, le déblocage des fonds s’effectue de manière progressive, suivant un échéancier prédéfini. Cet échéancier est généralement calqué sur les étapes clés de la construction : fondations, gros œuvre, hors d’eau, hors d’air, et finitions. Chaque étape donne lieu à un appel de fonds du promoteur, qui doit être validé avant que la banque ne débloque la tranche correspondante du prêt. Ce processus peut s’étaler sur plusieurs mois, voire années, en fonction de la durée du chantier.

Déblocage total pour les acquisitions dans l’ancien

Pour les achats de biens immobiliers anciens, le déblocage des fonds se fait généralement en une seule fois, peu avant ou le jour même de la signature de l’acte authentique chez le notaire. La banque transfère alors l’intégralité du montant du prêt sur le compte du notaire. Ce dernier vérifie la réception des fonds avant de procéder à la signature finale, garantissant ainsi la sécurité de la transaction pour toutes les parties. Une fois l’acte signé, le notaire peut alors reverser les fonds au vendeur, finalisant ainsi la vente.

Facteurs influençant la durée du déblocage

La durée du déblocage des fonds d’un crédit immobilier peut varier considérablement d’un dossier à l’autre. Plusieurs facteurs entrent en jeu et peuvent soit accélérer, soit ralentir le processus. Comprendre ces éléments permet aux emprunteurs de mieux anticiper les délais et, dans certains cas, d’agir pour optimiser la durée du déblocage.

Complexité du montage financier (multi-prêts)

Un montage financier complexe, impliquant plusieurs prêts de natures différentes, peut significativement allonger les délais de déblocage. Par exemple, la combinaison d’un prêt principal avec un prêt à taux zéro (PTZ), un prêt employeur et un prêt d’épargne logement nécessite une coordination accrue entre les différents organismes prêteurs. Chaque prêt peut avoir ses propres conditions et délais de déblocage, ce qui complexifie l’ensemble du processus. Dans ces situations, il n’est pas rare que le déblocage total des fonds prenne plusieurs semaines supplémentaires par rapport à un financement standard.

Garanties exigées (hypothèque vs caution)

Le type de garantie choisi pour le prêt immobilier influence également les délais de déblocage. Une garantie hypothécaire, qui nécessite l’intervention d’un notaire pour son inscription, peut rallonger le processus de plusieurs jours, voire semaines. En revanche, une caution bancaire ou un organisme de cautionnement mutuel comme le Crédit Logement peut généralement être mise en place plus rapidement, facilitant ainsi un déblocage plus rapide des fonds. Il est important de noter que le choix entre ces différentes options dépend souvent de la politique de la banque et de la situation personnelle de l’emprunteur.

Saisonnalité et charge de travail des établissements bancaires

La période de l’année peut avoir un impact non négligeable sur les délais de déblocage des fonds. Les périodes de forte activité immobilière, généralement au printemps et à l’automne, peuvent engendrer une surcharge de travail pour les banques et les notaires. Cette affluence peut se traduire par des délais de traitement plus longs. À l’inverse, les périodes estivales ou de fin d’année, marquées par une baisse d’activité et des congés, peuvent également ralentir le processus. Il est donc judicieux de prendre en compte ces facteurs saisonniers lors de la planification de son projet immobilier.

La rapidité du déblocage des fonds dépend autant de la préparation du dossier par l’emprunteur que de l’efficacité des processus bancaires.

Optimisation du processus de déblocage

Pour minimiser les délais de déblocage des fonds d’un crédit immobilier, plusieurs stratégies peuvent être mises en place. Une approche proactive et une bonne préparation sont essentielles pour fluidifier le processus et éviter les retards inutiles. Voici quelques conseils pour optimiser chaque étape du déblocage.

Préparation anticipée des documents requis

La préparation minutieuse et anticipée de tous les documents nécessaires est cruciale pour accélérer le processus de déblocage. Cela inclut non seulement les pièces justificatives classiques (pièces d’identité, justificatifs de revenus, etc.), mais aussi les documents spécifiques à votre situation (acte de vente, permis de construire pour un bien neuf, etc.). Établissez une checklist exhaustive avec votre conseiller bancaire ou votre courtier et commencez à rassembler ces documents dès que possible. Une attention particulière doit être portée à la validité des documents, certains ayant une durée de validité limitée.

Suivi proactif auprès du courtier ou du conseiller bancaire

Maintenir un contact régulier avec votre courtier ou votre conseiller bancaire peut significativement accélérer le processus. N’hésitez pas à les solliciter pour obtenir des mises à jour sur l’avancement de votre dossier. Cette proactivité permet de détecter rapidement tout problème potentiel et d’y remédier avant qu’il ne cause des retards. De plus, un suivi régulier peut inciter les différents intervenants à traiter votre dossier plus rapidement. Utilisez des outils de communication efficaces comme le e-mail ou les plateformes de suivi en ligne proposées par certains établissements.

Coordination efficace entre notaire et banque

Une coordination fluide entre votre notaire et votre banque est essentielle pour un déblocage rapide des fonds. Assurez-vous que ces deux parties sont en contact direct et qu’elles échangent efficacement les informations nécessaires. Vous pouvez faciliter ce processus en fournissant à chacun les coordonnées de l’autre et en les informant des dates clés de votre projet. Certains notaires proposent des plateformes numériques sécurisées pour l’échange de documents, ce qui peut considérablement accélérer les procédures.

Une communication claire et constante entre tous les acteurs du projet immobilier est la clé d’un déblocage de fonds sans accroc.

Recours en cas de retard de déblocage

Malgré toutes les précautions prises, il peut arriver que le déblocage des fonds d’un crédit immobilier subisse des retards. Ces situations, bien que frustrantes, ne sont pas sans solution. Il existe plusieurs recours possibles pour les emprunteurs confrontés à des délais excessifs ou injustifiés.

Clauses de pénalités dans le compromis de vente

Le compromis de vente peut inclure des clauses prévoyant des pénalités en cas de retard dans la finalisation de la vente, y compris pour des raisons liées au financement. Ces clauses, généralement appelées clauses de dédit , peuvent s’appliquer tant au vendeur qu’à l’acheteur. Si le retard de déblocage des fonds vous met en difficulté vis-à-vis de ces clauses, il est crucial d’en informer immédiatement le vendeur et le notaire. Dans certains cas, une renégociation des délais peut être envisagée pour éviter l’application de pénalités

Médiation bancaire et ACPR (autorité de contrôle prudentiel et de résolution)

En cas de retard persistant dans le déblocage des fonds, l’emprunteur peut faire appel à la médiation bancaire. Chaque établissement bancaire dispose d’un médiateur indépendant chargé de résoudre les litiges entre la banque et ses clients. Pour initier cette procédure, il faut d’abord adresser une réclamation écrite à votre agence bancaire. Si la réponse ne vous satisfait pas ou si vous n’obtenez pas de réponse dans un délai de deux mois, vous pouvez alors saisir le médiateur.

Si la médiation bancaire n’aboutit pas à une solution satisfaisante, il est possible de se tourner vers l’Autorité de Contrôle Prudentiel et de Résolution (ACPR). Cet organisme, placé sous l’égide de la Banque de France, est chargé de la supervision des banques et des assurances. Bien que l’ACPR ne puisse pas intervenir directement dans les litiges individuels, elle peut exercer une pression sur les établissements bancaires pour qu’ils respectent leurs engagements et les délais convenus.

Actions légales et jurisprudence en matière de retard de financement

En dernier recours, si toutes les tentatives de résolution à l’amiable ont échoué, l’emprunteur peut envisager une action en justice. La jurisprudence en matière de retard de financement immobilier tend à protéger les emprunteurs contre les préjudices causés par des délais excessifs de déblocage des fonds. Les tribunaux peuvent ordonner à la banque de procéder au déblocage dans un délai imparti, sous peine d’astreintes financières.

Il est important de noter que la charge de la preuve incombe à l’emprunteur. Il faut donc documenter soigneusement toutes les étapes du processus, conserver les correspondances avec la banque et être en mesure de démontrer que le retard a causé un préjudice réel (par exemple, la perte d’une opportunité d’achat ou des frais supplémentaires). Avant d’entamer une procédure judiciaire, il est vivement recommandé de consulter un avocat spécialisé en droit bancaire pour évaluer la solidité de votre dossier et vos chances de succès.

Le recours juridique doit être considéré comme une option de dernier ressort, après avoir épuisé toutes les voies de négociation et de médiation disponibles.

En conclusion, bien que le déblocage des fonds d’un crédit immobilier puisse parfois s’avérer plus long que prévu, il existe de nombreux moyens pour accélérer le processus ou obtenir réparation en cas de retard injustifié. Une préparation minutieuse, une communication proactive et une bonne compréhension de vos droits sont essentielles pour naviguer efficacement dans cette étape cruciale de votre projet immobilier. N’hésitez pas à solliciter l’aide de professionnels, qu’il s’agisse de votre courtier, d’un médiateur ou d’un avocat spécialisé, pour vous guider et défendre vos intérêts tout au long du processus.